Poskytovatelé zdravotní péče často předpokládají, že veškeré výkony, které vykážou, jim budou zdravotní pojišťovnou uhrazeny. V praxi se však setkávají s mnoha případy, kdy tomu tak není, což může vést nejen k finančním ztrátám, ale i k nejistotě v ekonomickém řízení jejich praxe. Níže uvádíme nejčastější důvody, proč pojišťovny odmítají úhradu zdravotní péče.

Proč pojišťovna nemusí uhradit zdravotní péči? Nejčastější důvody a jak jim předejít

1. Limity maximální úhrady

Většina poskytovatelů ambulantní péče má úhradu omezenou tzv. maximální úhradou, což znamená, že veškerá vykázaná péče nemusí být plně hrazena. Pokud poskytovatel tyto limity nezohlední, může dojít ke snížení plateb.

2. Vratky pojišťovně

Při konečném vyúčtování může být zjištěno, že poskytovatel obdržel v průběhu roku vyšší zálohy, než mu dle výpočtu maximální úhrady náležely. V takovém případě je povinen vrátit přeplatek pojišťovně. Tento systém někdy vede k autocenzuře poskytovatelů, kteří raději nevykazují veškerou péči, aby se vyhnuli pozdějším vratkám.

Z naší praxe můžeme uvést, že vratky se u ambulantních specialistů objevují ve vyšších desítkách tisíc, někdy i stovkách tisíc korun.

Vzpomínáme na případ, kdy se na nás obrátil jeden poskytovatel, protože VZP po něm požadovala vrátit 500.000 Kč. Po sečtení vratek u všech pojišťoven, se kterými měl smlouvu, jsme došli k téměř likvidační částce jednoho milionu korun.

Víte, jak dopadlo Vaše vyúčtování od VZP za rok 2024? Zjistěte zdarma pomocí naší bezplatné kalkulačky.

3. Administrativní chyby a jejich dopad na úhradu péče

Někteří lékaři nevěnují dostatečnou pozornost administrativě a správnému vykazování výkonů, což může vést k jejich zamítnutí pojišťovnou. Mezi nejčastější chyby patří nekompletní dokumentace, nedodržení frekvenčních omezení nebo vykazování výkonů, které nejsou zahrnuty ve smlouvě.

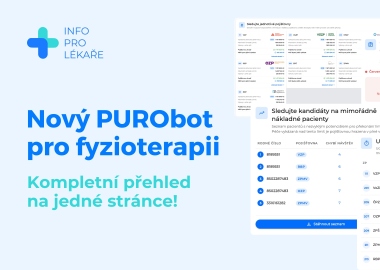

4. Nedostatečné využití mimořádně nákladných pojištěnců

Poskytovatelé, kteří aktivně nesledují data o svých mimořádně nákladných pojištěncích, mohou ztrácet významnou část úhrad. Pokud náklady na pacienta přesáhnou pětinásobek hodnoty PURO (průměrná úhrada na jednoho pojištěnce), pojišťovna mu uhradí veškerou vykázanou zdravotní péči. Proto je důležité tyto pacienty včas identifikovat, pravidelně provádět kontroly a pečlivě vykazovat veškerou poskytnutou péči.

5. Strach z pojišťovny a revizních lékařů

Někteří poskytovatelé se obávají, že pokud budou vykazovat příliš mnoho nákladných výkonů, může je pojišťovna označit za „příliš drahé“ a následně jim zaslat revizní kontrolu nebo vypovědět smlouvu. Tento strach často vede k podhodnocování vykazované zdravotní péče. Ve skutečnosti se však jedná o mýtus – pokud jsou výkony oprávněně indikovány, pojišťovna poskytovatele tímto způsobem nevyhodnocuje.

6. Nesprávné nastavení nově nasmlouvaných výkonů

Nově nasmlouvané výkony jsou hrazeny výkonovou úhradou. U pojišťoven OZP a ZPMV to však platí pouze v případě, že o ni poskytovatel aktivně požádá. Pokud tak neučiní, mohou být tyto výkony zahrnuty do stávajícího PURO, což může vést k jejich neúplné úhradě.

7. Nevyužití mezioborových kódů

Někteří poskytovatelé nevyužívají mezioborové výkony, protože nejsou snadno dohledatelné. Tímto opomenutím se mohou připravit o významné příjmy.

Přehled signálních a mezioborových výkonů na rok 2025 najdete v našem článku.

Jak se vyhnout finančním ztrátám?

Aby poskytovatelé předešli problémům s neuhrazenou péčí, je nutné důsledně sledovat pravidla úhrad a jejich limity, správně vykazovat zdravotní péči, využívat mezioborové kódy a provádět ekonomickou analýzu své praxe.

Nová úroveň analýzy vyúčtování od VZP

Spočítejte kolik Vám VZP neuhradila za rok 2024.

Zdarma získáte rychlý a přesný přehled o úhradách – stačí zadat pár základních údajů, bez nahrávání dávek!

Díky naší bezplatné kalkulačce zjistíte:

- Kolik vám VZP neuhradila z vykázané péče.

- Kolik jste ještě mohli vykázat a získat další úhrady.

- Jak si stojí vaše průměrná nákladovost oproti hodnotě PURO.

Co s tím dělat?

Nechte si poradit od skutečných odborníků. Přepojíme vás na náš tým specialistů, kteří mají dlouholeté zkušenosti – pracovali přímo jako referenti v pojišťovnách, takže znají systém zevnitř!

- Pomůžeme vám pochopit důvody neúhrad

- Poradíme, jak správně vykazovat pro maximální úhrady

- Ukážeme vám, jak optimalizovat vaši praxi